Stressfreie Schichtplanung

Verfolge Arbeitszeiten und Abwesenheiten an einem Ort

Benutzerfreundliche Software

Ideal für 10 bis 500 Mitarbeitende

Kostenloses Onboarding und Support

- Planung für das Oktoberfest – Dienstplan, Zeiterfassung & Personalplanung

- Ständig Überstunden wegen Personalmangel – was du jetzt tun musst

- Dienstplan mit KI erstellen: Wie moderne Technologie Zeit spart und Fehler vermeidet

- Absage: Jobangebot ablehnen? 5 Tipps für eine professionelle Absage

- Krank, unmotiviert oder Burnout? Gründe für Abwesenheit am Arbeitsplatz

Hauptbeschäftigung: Rechte & Pflichten für Arbeitgeber einfach erklärt

-

Verfasst von: Diana Tran

-

Letzte Aktualisierung: 10 April 2025

Inhaltsverzeichnis

Was bedeutet Hauptbeschäftigung?

Hauptbeschäftigung bezeichnet das primäre Arbeitsverhältnis einer Person, in dem sie die meiste Zeit verbringt und üblicherweise den Hauptteil ihres Einkommens erzielt. Diese Form der Beschäftigung unterscheidet sich von Nebenjobs oder geringfügigen Beschäftigungen, wie Minijobs, durch Umfang und sozialversicherungsrechtliche Konsequenzen. Ein Arbeitnehmer, der in einer Hauptbeschäftigung steht, unterliegt der Sozialversicherungspflicht, was bedeutet, dass Beiträge zur Kranken-, Renten-, und Arbeitslosenversicherung automatisch abgeführt werden. Insbesondere unterliegt er der Versicherungspflicht in der Rentenversicherung, sofern kein Antrag auf Befreiung gestellt wurde. Eine geringfügige Beschäftigung kann neben einem Hauptberuf ausgeübt werden, wobei es wichtig ist, die sozialversicherungs- und steuerrechtlichen Implikationen zu beachten, insbesondere wenn beide Tätigkeiten für denselben oder verschiedene Arbeitgeber ausgeübt werden.

Für Arbeitgeber spielt die korrekte Klassifizierung von Beschäftigungsverhältnissen eine wichtige Rolle, insbesondere wenn es um die Einhaltung von gesetzlichen Bestimmungen geht. Bei der Hauptbeschäftigung sind beispielsweise andere Regelungen bezüglich der Lohnsteuer und der Sozialversicherungsbeiträge zu beachten als bei einem Minijob. Dies betrifft auch die Beitragsbemessungsgrenzen und die damit verbundenen Pauschalabgaben, die bei geringfügigen Beschäftigungen anfallen können.

Die Abgrenzung zwischen Haupt- und Nebenbeschäftigung ist besonders relevant, wenn Arbeitnehmer mehrere Arbeitsverhältnisse gleichzeitig ausüben. Hier muss genau geprüft werden, welche Tätigkeit als Haupt- und welche als Nebenbeschäftigung einzustufen ist, um rechtliche Klarheit für alle Beteiligten zu schaffen und Konformität mit dem Steuerrecht und der Sozialversicherung sicherzustellen.

Indem Sie als Arbeitgeber diese Unterscheidungen verstehen und korrekt anwenden, können Sie sowohl Ihre Pflichten erfüllen als auch Ihren Mitarbeitern Sicherheit und Transparenz in ihren Arbeitsverhältnissen bieten.

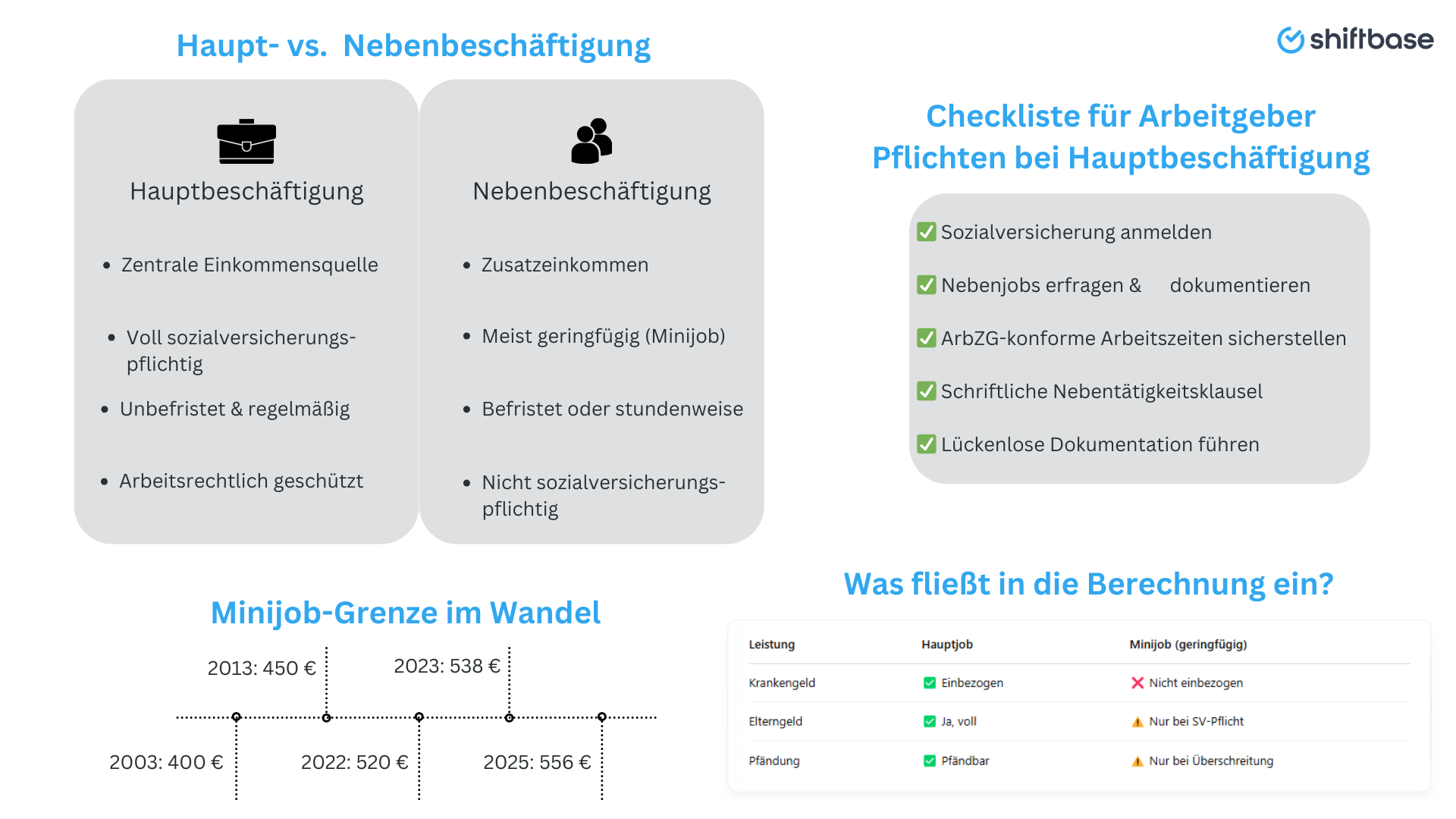

Unterscheidung zwischen Haupt-- und Nebenbeschäftigung

| Hauptbeschäftigung | Nebenbeschäftigung |

|---|---|

| ✓ Zentrale Tätigkeit zur Sicherung des Lebensunterhalts | ✓ Zusätzlicher Job neben der Hauptbeschäftigung |

| ✓ In der Regel unbefristet und regelmäßig ausgeübt | ✓ Meist geringfügig (Minijob) oder kurzfristig |

| ✓ Hauptquelle des Einkommens | ✓ Dient als Ergänzung zum Haupteinkommen |

| ✓ Voll sozialversicherungspflichtig → Kranken-, Renten-, Pflege- und Arbeitslosenversicherung | ✓ Sozialversicherungsfrei bei Einhaltung der Geringfügigkeitsgrenzen |

| ✓ Wird i. d. R. dem ersten Beschäftigungsverhältnis zugeordnet | ✓ Muss Arbeitgeber offengelegt und ggf. genehmigt werden |

| ✓ Hat Vorrang bei Arbeitszeitregelungen | ✓ Darf Hauptjob zeitlich und inhaltlich nicht beeinträchtigen |

| ✓ Arbeitslohn wird bei mehreren Anstellungen zusammengefasst | ✓ Arbeitslohn bei Minijobs unterliegt speziellen Regelungen |

Tipp für Arbeitgeber:

Überprüfen Sie bei jeder zusätzlichen Tätigkeit eines Mitarbeiters:

-

Liegt eine Hauptbeschäftigung bereits vor?

-

Wird die Geringfügigkeitsgrenze (aktuell 538 €) eingehalten?

-

Ist die Nebentätigkeit mit dem Hauptjob vereinbar (z. B. keine Überschreitung der zulässigen Arbeitszeit nach ArbZG)?

Nur so vermeiden Sie Risiken wie Bußgelder, Nachzahlungen oder Verstöße gegen das Arbeitsrecht. Ein Antrag auf Befreiung von bestimmten sozialversicherungsrechtlichen Pflichten, wie der Rentenversicherung, kann notwendig sein, um diese Risiken zu minimieren.

Regelungen für Minijobs und Hauptbeschäftigung

Minijobs gelten als geringfügige Beschäftigungen und bieten Flexibilität sowohl für Arbeitnehmer als auch Arbeitgeber. Die Regelungen für Minijobs neben einer Hauptbeschäftigung oder ohne eine solche sind spezifisch und müssen genau beachtet werden, um Konformität mit den sozialversicherungsrechtlichen und steuerlichen Vorschriften sicherzustellen. Die ständige Rechtsprechung des Bundessozialgerichts spielt hierbei eine wichtige Rolle, da sie die Bedingungen für die sozialversicherungsrechtliche Beurteilung solcher Tätigkeiten bei demselben Arbeitgeber erläutert.

Beschäftigungen bei einem zweiten Arbeitgeber, auch als ‘Arbeitgeber B’ bezeichnet, erfordern besondere Aufmerksamkeit hinsichtlich der lohnsteuer- und sozialversicherungsrechtlichen Behandlung. Der Arbeitnehmer muss bei ‘Arbeitgeber B’ angemeldet werden, und es sind pauschale Beiträge zur Sozialversicherung abzuführen. Zudem ist die lohnsteuerliche Beurteilung dieser Beschäftigung entscheidend, um sicherzustellen, dass alle gesetzlichen Vorgaben eingehalten werden.

Wie viele Minijobs darf man haben mit Hauptbeschäftigung?

Arbeitnehmer mit einer sozialversicherungspflichtigen Hauptbeschäftigung dürfen grundsätzlich nur einen Minijob sozialversicherungsfrei ausüben. Dieser erste Minijob bleibt auch im Jahr 2025 beitragsfrei in der Kranken-, Pflege- und Arbeitslosenversicherung – vorausgesetzt, der monatliche Verdienst überschreitet nicht die Minijob-Grenze von 556 Euro (angepasst an den Mindestlohn 2025).

Was passiert bei mehreren Minijobs?

Nimmt ein Arbeitnehmer neben seiner Hauptbeschäftigung mehr als einen Minijob auf, wird nur der zuerst aufgenommene Minijob als geringfügige Beschäftigung anerkannt. Alle weiteren Minijobs werden sozialversicherungspflichtig und mit dem Einkommen der Hauptbeschäftigung zusammengerechnet.

Wichtig für Arbeitgeber:

-

Der Arbeitnehmer muss über weitere Beschäftigungen Auskunft geben.

-

Überschreitungen der zulässigen Arbeitszeit gemäß Arbeitszeitgesetz (ArbZG) müssen geprüft werden.

-

Bei fehlerhafter Beurteilung drohen Nachzahlungen und Bußgelder.

📌 Mit dem Mindestlohn-Rechner können Sie sich den Monatsgehalt basierend auf Ihrem Stundenlohn und der Arbeitszeit ermitteln.

Darf man 2 Minijobs haben ohne Hauptbeschäftigung?

Ja, das ist möglich. Wer keine Hauptbeschäftigung hat, darf mehrere Minijobs gleichzeitig ausüben – jedoch nur dann, wenn der gesamte monatliche Verdienst aus allen Minijobs zusammen 556 Euro (Stand 2025) nicht überschreitet.

Sobald die kombinierte Verdienstgrenze überschritten wird:

-

Werden alle Minijobs sozialversicherungspflichtig,

-

und gelten nicht mehr als geringfügige Beschäftigungen.

-

Eine Anmeldung zur Kranken-, Renten-, Pflege- und Arbeitslosenversicherung ist dann erforderlich.

Tipp für Beschäftigte:

Auch bei mehreren Minijobs sollte ein Beschäftigungsverhältnis klar als Haupttätigkeit definiert werden, insbesondere wenn es regelmäßig ausgeübt wird und den überwiegenden Teil des Einkommens ausmacht.

Darf man 2 Minijobs haben neben einer Hauptbeschäftigung?

Grundsätzlich ja – aber mit Einschränkungen. Neben einer Hauptbeschäftigung darf man zwei Minijobs ausüben, doch nur einer davon bleibt sozialversicherungsfrei. Der zweite Minijob wird mit der Hauptbeschäftigung zusammengerechnet und unterliegt der Sozialversicherungspflicht.

Beispiel:

-

Minijob (556 € monatlich): sozialversicherungsfrei

-

Minijob (zusätzlich): sozialversicherungspflichtig

Zu beachten:

-

Die Minijobs dürfen nicht beim gleichen Arbeitgeber wie die Hauptbeschäftigung ausgeübt werden.

-

Die wöchentliche Höchstarbeitszeit (meist 48 Stunden/Woche) darf nicht überschritten werden.

-

Auch steuerrechtlich kann die Kombination zu Änderungen führen – etwa bei der Lohnsteuerklasse oder Steuererklärungspflicht.

Midijob und Hauptbeschäftigung

Ein Midijob wird definiert als eine Beschäftigung, bei der das Einkommen zwischen 450,01 Euro und 1.300 Euro liegt. Diese Beschäftigungsform ist sozialversicherungspflichtig, allerdings mit reduzierten Beiträgen. Für Personen mit einer Hauptbeschäftigung bietet der Midijob eine Möglichkeit, zusätzliches Einkommen zu erzielen, wobei jedoch die Gesamteinkünfte aus Hauptbeschäftigung und Midijob für die Berechnung der Sozialversicherungsbeiträge zusammengefasst werden.

Bei der lohnsteuer- und sozialversicherungsrechtlichen Behandlung von Beschäftigungen bei Arbeitgeber C ist es wichtig zu beachten, dass der Arbeitgeber C die Mitarbeiterin bei der Krankenkasse anmeldet. Die lohnsteuerliche Beurteilung für die Beschäftigung bei Arbeitgeber C erfolgt ebenfalls durch den Arbeitgeber, der sicherstellt, dass alle gesetzlichen Vorgaben eingehalten werden.

Diese Regelungen sind von zentraler Bedeutung, um die korrekte Abführung von Steuern und Sozialversicherungsbeiträgen zu gewährleisten und um sicherzustellen, dass Arbeitnehmer und Arbeitgeber ihre Rechte und Pflichten vollständig verstehen und einhalten. Im Rahmen der rechtlichen Kontexte ist es wichtig zu beachten, dass bei unterschiedlichen Betrieben des gleichen Arbeitgebers, etwa in Bezug auf Minijobs, besondere Regelungen gelten können.

Stundenzettel Vorlage

Behalten Sie den Überblick über Arbeitszeiten – mit unserem kostenlosen, praxisbewährten Stundenzettel!Ideal für Minijobs, Nebenbeschäftigungen & Haupttätigkeiten.

Jetzt downloaden!Besondere Arbeitsverhältnisse neben der Hauptbeschäftigung

Neben der regulären Hauptbeschäftigung können verschiedene Formen von Zusatzbeschäftigungen bestehen, die spezifische Regelungen und Auswirkungen auf sozialversicherungsrechtliche Leistungen haben. Hier ein Überblick über einige besondere Konstellationen:

Einige Beispiele für verschiedene Szenarien und Fallstudien, in denen die Regelungen für Minijobs in Bezug auf den gleichen Arbeitgeber und verschiedene Arbeitgeber erklärt werden, sind:

-

Beispiel 1: Ein Arbeitnehmer hat einen Minijob bei demselben Arbeitgeber, bei dem er auch seine Hauptbeschäftigung ausübt. Hier gelten besondere Regelungen hinsichtlich der Sozialversicherungspflicht.

-

Beispiel 2: Ein Arbeitnehmer hat mehrere Minijobs bei verschiedenen Arbeitgebern. In diesem Fall müssen die Verdienste aus den Minijobs zusammengerechnet werden, um die Sozialversicherungspflicht zu bestimmen.

-

Beispiel 3: Ein Arbeitnehmer hat eine Hauptbeschäftigung und zusätzlich einen Minijob bei einem anderen Arbeitgeber. Hierbei ist zu beachten, dass der Minijob sozialversicherungsfrei bleibt, solange die Verdienstgrenze nicht überschritten wird.

Diese Beispiele veranschaulichen die Anwendung der Regelungen in verschiedenen Situationen und geben Ihnen eine klare Vorstellung davon, wie die Regelungen angewendet werden.

| Thema | Regelung / Hinweis |

|---|---|

| 🔗 Krankengeld bei Minijob und Hauptbeschäftigung | Das Krankengeld wird nur aus dem sozialversicherungspflichtigen Einkommen der Hauptbeschäftigung berechnet. Einkommen aus einem pauschal versteuerten Minijob bleibt unberücksichtigt. |

| ⏱️ Kurzfristige Beschäftigung neben Hauptbeschäftigung | Kurzfristige Jobs (max. 3 Monate oder 70 Arbeitstage im Jahr) sind sozialversicherungsfrei – unabhängig vom Bestehen einer Hauptbeschäftigung. Arbeitgeber müssen die Zeitgrenzen genau überwachen, um Sozialversicherungspflicht zu vermeiden. |

| 👶 Elterngeld bei Minijob und Hauptbeschäftigung | Elterngeld richtet sich nach dem Nettoeinkommen der letzten 12 Monate. Wird der Minijob sozialversicherungspflichtig entlohnt, zählt er mit. Bei geringfügigen Minijobs wird er nicht berücksichtigt. |

| 💰 Pfändung bei Hauptbeschäftigung und Minijob | Pfändbar ist in der Regel nur das Einkommen aus der Hauptbeschäftigung. Minijob-Einkommen bleibt unberücksichtigt, sofern die Pfändungsfreigrenzen nicht überschritten werden. Bei höherem Gesamteinkommen kann auch der Minijob betroffen sein. |

Diese speziellen Regelungen verdeutlichen die Notwendigkeit, als Arbeitgeber und Arbeitnehmer stets über die aktuellen gesetzlichen Vorschriften informiert zu sein und diese korrekt anzuwenden, um finanzielle Nachteile oder rechtliche Probleme zu vermeiden.

Konsequenzen für den Arbeitnehmer

Wenn eine Haupt- und Nebenbeschäftigung nicht korrekt voneinander abgegrenzt oder gemeldet wird, kann das auch für den Arbeitnehmer erhebliche Konsequenzen haben – sowohl finanzieller als auch rechtlicher Natur. Eine der häufigsten Folgen ist die Nachforderung von Sozialversicherungsbeiträgen. Wird eine eigentlich sozialversicherungspflichtige Tätigkeit fälschlicherweise als Minijob deklariert, kann es bei einer Betriebsprüfung zu rückwirkenden Beitragsforderungen kommen. Diese können unter Umständen auch den Arbeitnehmer betreffen, insbesondere wenn Vorsatz oder grobe Fahrlässigkeit nachgewiesen wird.

Zudem besteht das Risiko, dass der Arbeitnehmer den Versicherungsschutz verliert, etwa in der gesetzlichen Kranken- oder Rentenversicherung. Bei einem nicht korrekt gemeldeten Beschäftigungsverhältnis kann im Schadensfall – etwa bei einem Arbeitsunfall – der Versicherungsträger Leistungen ganz oder teilweise verweigern.

Ein weiteres Problem entsteht, wenn durch mehrere Beschäftigungen die zulässige Höchstarbeitszeit gemäß Arbeitszeitgesetz überschritten wird. Da mehrere Beschäftigungen beim gleichen Arbeitgeber sozialversicherungsrechtlich als ein einheitliches Beschäftigungsverhältnis betrachtet werden, müssen die Löhne aus beiden Beschäftigungen miteinander verrechnet werden. Dies gilt insbesondere, wenn eine geringfügige Beschäftigung neben einem Hauptarbeitsverhältnis ausgeübt wird.

Auch steuerrechtliche Konsequenzen sind möglich, etwa wenn mehrere Einkommen zusammen versteuert werden müssen, aber eine fehlerhafte Lohnsteuerklasse oder nicht gemeldete Nebeneinkünfte vorliegen.

Darüber hinaus kann es zur Abmahnung oder sogar Kündigung kommen, wenn eine Nebenbeschäftigung ohne Zustimmung oder entgegen vertraglicher Regelungen ausgeübt wird – insbesondere dann, wenn sie den Hauptjob beeinträchtigt oder gegen Treuepflichten gegenüber dem Arbeitgeber verstößt. Arbeitnehmer sollten deshalb stets offen mit ihrem Arbeitgeber kommunizieren, alle Beschäftigungen korrekt angeben und sich im Zweifelsfall beraten lassen, um finanzielle und rechtliche Nachteile zu vermeiden.

Pflichten des Arbeitgebers

Die Hauptbeschäftigung eines Mitarbeiters bringt für Arbeitgeber eine Reihe gesetzlicher Verpflichtungen mit sich. Um rechtlich auf der sicheren Seite zu bleiben und korrekte Sozialabgaben zu gewährleisten, sollten Unternehmen folgende Punkte unbedingt beachten:

Eine Befreiung von bestimmten Versicherungspflichten kann nur durch einen entsprechenden Antrag erteilt werden.

📝 Anmeldung bei den Sozialversicherungsträgern

Arbeitgeber müssen jede Hauptbeschäftigung fristgerecht bei der zuständigen Krankenkasse melden. Diese Anmeldung löst die Pflicht zur Abführung von Beiträgen an:

-

Krankenversicherung

-

Rentenversicherung

-

Pflegeversicherung

-

Arbeitslosenversicherung

Hinweis: Versäumnisse können zu Nachzahlungen und Bußgeldern führen. Urteile des Finanzgerichts Berlin-Brandenburg legen fest, dass bei mehreren Beschäftigungen beim selben Arbeitgeber die Löhne zusammengezählt werden müssen, um eine einheitliche Beurteilung der Sozialversicherung und Lohnsteuer zu gewährleisten.

🔍 Prüfung weiterer Beschäftigungen

Vor der Einstellung sollte geprüft werden, ob bereits eine andere Beschäftigung besteht. Ein wichtiger Grundsatz hierbei ist, die Regelungen und Prinzipien zu beachten, die für Minijobs gelten, insbesondere in Bezug auf die gleichzeitige Ausübung von Haupt- und Nebenbeschäftigungen beim gleichen Arbeitgeber. Ziel ist es:

-

Arbeitszeitüberschreitungen nach ArbZG zu vermeiden

-

Vertragskonflikte zu erkennen (z. B. Wettbewerbsverbote)

-

Nebenjobs korrekt abzugrenzen

📂 Dokumentationspflichten

Eine saubere Dokumentation aller Beschäftigungsverhältnisse schützt vor Nachweispflichten im Prüfungsfall:

-

Arbeitsvertrag mit Hauptbeschäftigung

-

Erklärung über bestehende Nebenjobs

-

Lückenlose Arbeitszeitnachweise

Werden mehrere geringfügige Beschäftigungen bei demselben Arbeitgeber betrieben, ist von einem einheitlichen Beschäftigungsverhältnis auszugehen, was bedeutende steuerliche und sozialversicherungsrechtliche Konsequenzen hat.

⏳ Einhaltung des Arbeitszeitgesetzes (ArbZG)

Nach dem ArbZG sind maximal 8 Stunden täglich erlaubt (10 Stunden mit Ausgleich). Das gilt arbeitszeitübergreifend, also auch bei mehreren Jobs. Aufnahmen zusätzlicher Beschäftigungen müssen daher sorgfältig überwacht werden.

-

Kontrolle der Gesamtarbeitszeit

-

Abstimmung mit anderen Arbeitgebern oder Mitarbeiterauskunft einholen

📢 Aufklärung & Kommunikation

Arbeitnehmer sollten vertraglich oder betrieblich zur Meldung von Nebenjobs verpflichtet werden. Dies schafft Transparenz und Rechtssicherheit. Besonders für die Arbeitnehmerin ist es wichtig, dass ihre Rolle und die rechtlichen Rahmenbedingungen klar definiert sind.

-

Nebenbeschäftigungsklausel im Vertrag

-

Hinweisblatt oder Betriebsvereinbarung zur Offenlegungspflicht

Zusammengefasst für Arbeitgeber:

| ✓ Pflicht | ✓ Ziel |

|---|---|

| Sozialversicherung anmelden | Gesetzlich korrekt abrechnen |

| Arbeitszeit und Nebenjobs prüfen | Überschreitungen vermeiden |

| Dokumentieren | Transparenz & Nachweisfähigkeit |

| ArbZG einhalten | Rechtssicherheit schaffen |

| Mitarbeiter informieren | Risiken proaktiv vorbeugen |

Arbeitgeber können von der Minijob-Zentrale Informationen über zusätzliche Minijobs ihrer Angestellten erhalten.

Fazit: Hauptbeschäftigung richtig einordnen – rechtssicher handeln

Für Arbeitgeber ist die korrekte Einstufung einer Hauptbeschäftigung von zentraler Bedeutung. Sie bildet die Grundlage für die ordnungsgemäße Anmeldung bei den Sozialversicherungsträgern, die Einhaltung arbeitsrechtlicher Vorschriften und den Schutz vor finanziellen Risiken. Bei einem Hauptberuf im Institut und einer geringfügigen Beschäftigung in einem anderen Betrieb des gleichen Arbeitgebers können diese als unterschiedliche Arbeitsverhältnisse betrachtet werden.

Die Hauptbeschäftigung ist mehr als nur das „erste Arbeitsverhältnis“ – sie ist ausschlaggebend für Versicherungsbeiträge, steuerliche Pflichten und die Zulässigkeit von Nebenbeschäftigungen. Wer als Arbeitgeber hier sorgfältig prüft und dokumentiert, schafft Klarheit und minimiert das Risiko von Sanktionen.

Häufig gestellte Fragen

-

Ja, grundsätzlich ist dies erlaubt. Allerdings müssen die gesetzlichen Arbeitszeitgrenzen eingehalten und der Hauptarbeitgeber informiert werden.

-

Der Hauptarbeitgeber sollte sicherstellen, dass die Gesamtarbeitszeit des Mitarbeiters die gesetzlichen Höchstgrenzen nicht überschreitet und dass keine Interessenkonflikte entstehen.

-

Die Einkünfte aus der Nebenbeschäftigung können die Beitragsbemessungsgrenzen beeinflussen und sollten daher sowohl vom Haupt- als auch vom Nebenarbeitgeber korrekt gemeldet werden. Lohnzahlungen aus unterschiedlichen Beschäftigungsverhältnissen bei demselben Arbeitgeber müssen zusammengerechnet werden, was zur Anwendung der Sozialversicherung und der Lohnsteuer führt, unabhängig von der vertraglichen Gestaltung der Arbeitsverhältnisse.

Verwalte die Arbeitszeiten deiner Mitarbeiter ganz einfach!

- Einfaches Ein- und Ausstempeln

- Automatische Berechnung von Boni

- Verknüpfung mit der Lohnbuchhaltung

Verfasst von:

Diana Tran

Diana ist nicht nur eine leidenschaftliche Expertin im Bereich Personalwesen, sondern auch eine talentierte Content Writerin. Ihr tiefes Verständnis für die Bedürfnisse von Unternehmen und Mitarbeitern befähigt sie dazu, Inhalte zu erstellen, die nicht nur informativ, sondern auch inspirierend sind. Mit ihrer einzigartigen Fähigkeit, hochwertige HR-Inhalte zu produzieren, ist Diana ein wahrer Schatz für alle, die ihr Wissen über das Personalwesen erweitern möchten.

Disclaimer

Bitte beachte, dass die Informationen auf unserer Website für allgemeine Informationszwecke gedacht sind und keine verbindliche Beratung darstellen. Die Informationen auf unserer Website können nicht als Ersatz für eine rechtliche und verbindliche Beratung in einer bestimmten Situation angesehen werden. Trotz unserer Recherchen übernehmen wir keine Garantie für die Richtigkeit, Vollständigkeit und Aktualität der Informationen auf unserer Website. Wir haften nicht für Schäden oder Verluste, die durch die Nutzung der Informationen auf unserer Website entstehen.